(电子商务研究中心讯) 2015年,我国居民消费性贷款余额为18.96万亿元,根据波士顿咨询的预测,到2017年,我国该类贷款的余额将增长至30-40万亿元;同时,2015年末,我国金融机构个人消费贷款在总贷款规模中占比18.8%,除去住房按揭贷款后占比为4.8%,这与国外成熟市场超过30%的比重水平相比差距较大。随着居民消费支出的逐渐增长,杠杆消费比重的提升将释放消费金融巨大的市场空间。

当前国内的消费群体与消费观念正在发生变化,年轻人的消费占比不断提高,观念也从保守消费向超前消费转变,同时,国家政策积极推动消费金融的发展,鼓励居民消费。如颁布《关于加大对新消费领域金融支持的指导意见》,促进消费金融发展;两会期间,政府工作报告中提到要在全国开展消费金融公司试点,鼓励金融机构创新消费信贷产品;发改委将消费金融试点推广至全国等。政策利好成为推动行业发展的重要因素。

另一方面,国内个人征信体系不断完善,大数据运用逐渐被大众熟知,消费金融基础设施的不断提升整体上助推了行业发展。伴随近年来互联网金融的迅速发展,我们看到消费金融逐渐焕发市场活力,目前的市场主体越发丰富多样,包括商业银行,持牌消费金融公司,电商巨头,互联网企业,互联网金融平台等等,都纷纷入场,抢占市场空间。

GEO集奥聚合COO吴海斌对消费金融未来趋势发表了一些观点。从场景上来看,未来消费金融的获客是以体验和快速来取胜的,然后通过杠杆激活消费,这样才能从27万亿变成41万亿市场。

其次,还可以从日常行为数据中来挖掘新场景和进行反欺诈。吴海斌表示,对于消费金融而言,获客成本在不断提高,所以怎么挖掘存量客户的价值是提高价值的一个重要方式。

以下吴海斌通过真实案例,进一步解析了“与场景结合,是消费金融的大势所趋”的观点。

案例一

这是一个真实的案例。在成都美凯龙,一对年轻夫妇在购买沙发。图片上面是他们看中的5500元的沙发,是原价8800元打折后的价格。但他们讨论半天觉得5500元便宜但是档次不高,妻子更喜欢12000元的这款。我向他们介绍了信用卡分期活动,如果分期买,一年下来每月一千多元,算下来还不错,于是,他们就决定购买这款12000元的沙发。但遗憾的是,由于找不到服务人员,以及没有服务电话而作罢。每月付1060元,共还12个月,相当于马上享受了2年后的优质生活,这是很典型的消金案例。

案例二

我们再看另外一个场景,07年我在做丹麦的一个渠道客户JYSK,他们是做家居的,由于来店购买产品的人不是高层次人群,所以JYSK对于金融合作伙伴的诉求是:一、需要开办信用卡,二、产品价格要低,三、速度要快,不能超过5分钟;四、要方便,什么渠道都可以申请。我们公司就给JYSK设计了“先买后付”产品,贷款后6个月以后付本金,利息低于市场20%,现场办理2分钟完成授信,然后告诉你行或者不行。当时它成为发展最快的获客增长点。这种场景是未来消费金融获客的一个利器。因为获客成本越来越贵,想做大的时候会发现流量渠道越来越贵,所以通过消费金融进行引流,开始也许不赚钱,而后期的交叉营销是公司盈利的主要模式。

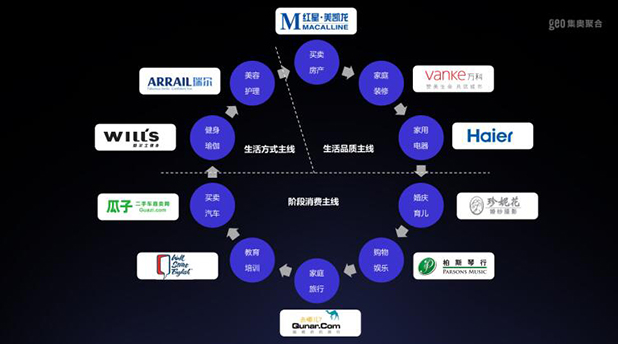

大家都说消费金融靠场景,这些都是常见的场景,从医疗、教育、买卖汽车、健康这些都是消金场景,问题是我们应该怎么做把这个金融产品切入营销流程?在买海尔家电的时候,你会发现很多是零息零费;电视机看好了,申请分期就可以搬走,每个月按期付,而且没有利息。以后购买手机大家也会遇到这样的情况,一部手机从出厂就带着分期服务,这就是场景。2016年对于消费金融市场的预测是23万亿,2019年变成41万亿,接近翻一番。

案例三

只有把场景和消费的意识激活起来,我们才能够走得足够快。买房、买车、以及其他的日常用品和服务都可以是消费金融的场景。

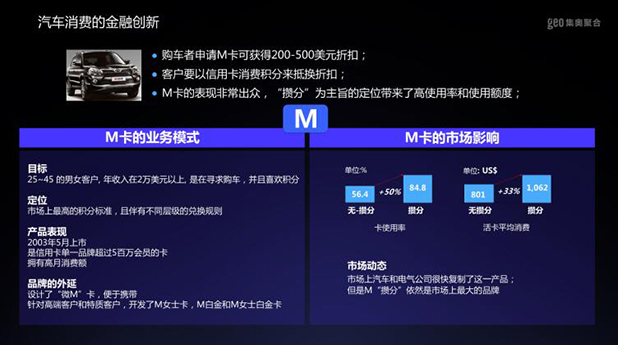

这是韩国汽车的案例。轿车,在韩国每家必有一辆。我当时所在的公司在韩国有专门给汽车做贷款的公司,后期又成立了一个信用卡公司。这个消费分期的主意是市场部一个组长最初想到的:你买车花费两万美金,如果办理了我公司信用卡,就可以给到你500美金的折扣。这个钱不用还,怎么补偿我的损失呢?办了我公司的信用卡之后,通过刷卡,赚取积分,来抵充500美元的优惠。我们会发现客户主要是男女年轻人,年收入在两万美元左右,拿到了信用卡以后就疯狂的刷卡。由于这张卡的设计特征,它的激活率非常高。08年我回国时,那张卡已经发放超过600万张了,而那时候能办卡的人群才2000多万。所以我们一定要通过业务创新撬动消费,这样才能从27万亿变成41万亿市场。(来源:未央网;文/GEO集奥聚合)

.png)

.png)

.png)

.png)