本报告相关知识产权归发布方所有,任何企业、机构、媒体等单位及个人引用本报告数据、内容,均请注明:“根据网经社电子商务研究中心发布的《2025年度中国产业电商市场数据报告》”,不得篡改、曲解报告内容。

本报告仅为参考研究资料,不构成投资、决策等任何建议,由此带来的风险请慎重考虑,网经社及其所属主体不承担因使用本报告信息而产生的任何责任。

...

产业电商定义:狭义指通过第三方及自营B2B平台在企业间进行的交易。广义网经社定义为指企业间在线化的方式进行信息撮合和交易的商业模式,是产业互联网的重要组成部分。

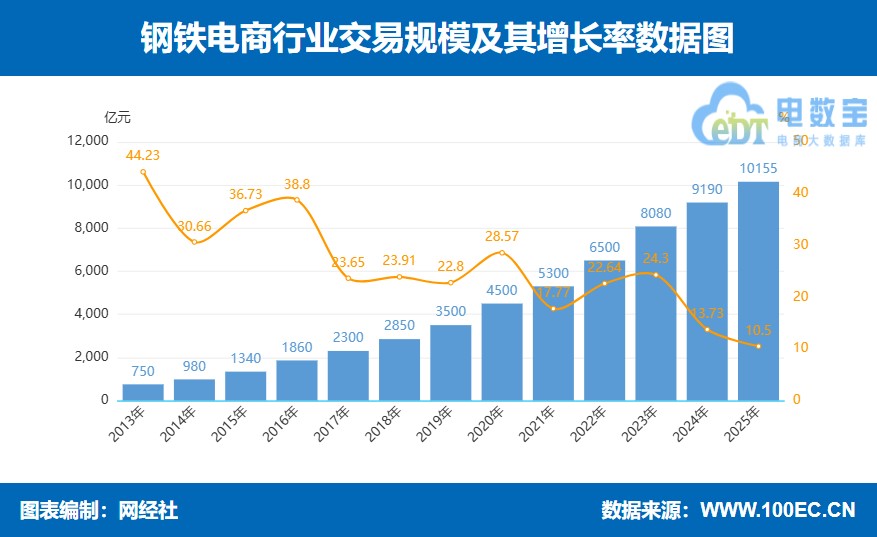

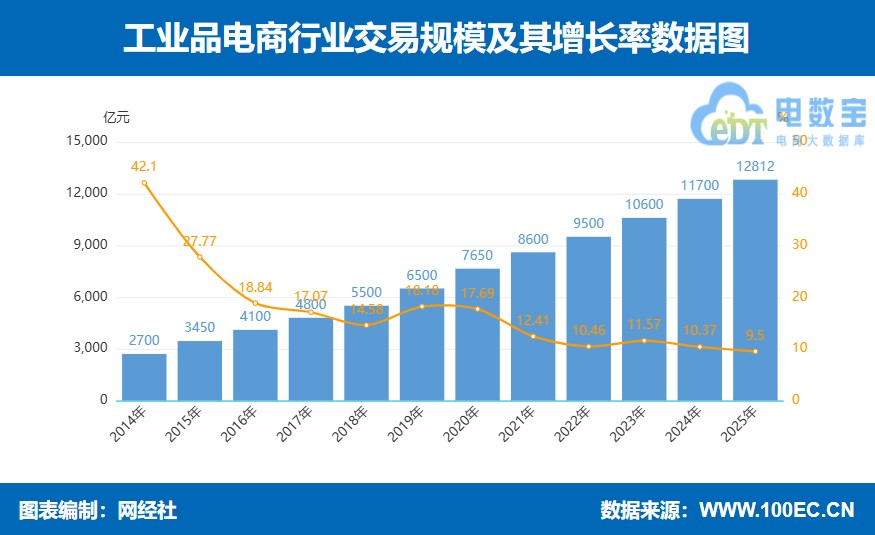

包括提供大宗商品贸易服务的大宗电商,提供企业非生产性物料(MRO)及生产性资料(BOM)服务的工业品电商,提供消费品在线批发的批发电商,提供办公用品、商务服务等的企业采购电商,以及相关服务商等业态。

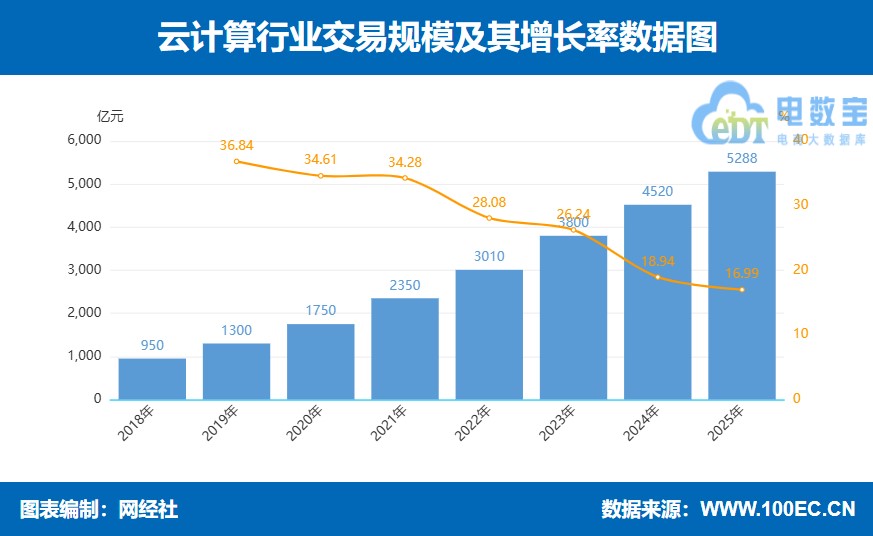

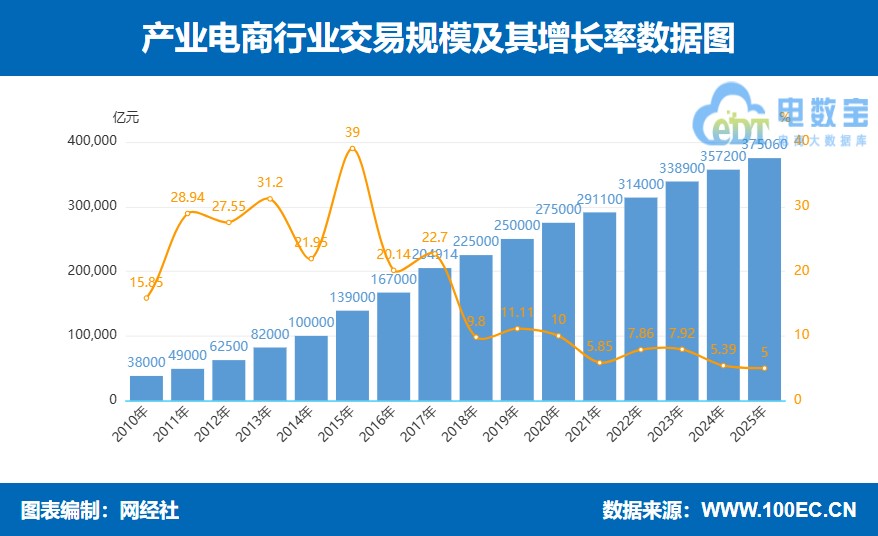

2025年中国产业电商市场规模达37.5万亿元,较2024年的35.7万亿元同比增长5%,增速继续放缓。

早期(2010-2015年)增速高达20%-39%,行业野蛮生长;2016-2020年逐步降至10%-20%;2021年后跌破10%并一路走低。当前5%的增速表明产业电商已从“规模扩张”转向“质量提升”,未来增长将更多依赖数字化深水区改造、供应链协同、跨境拓展及AI等新技术赋能。

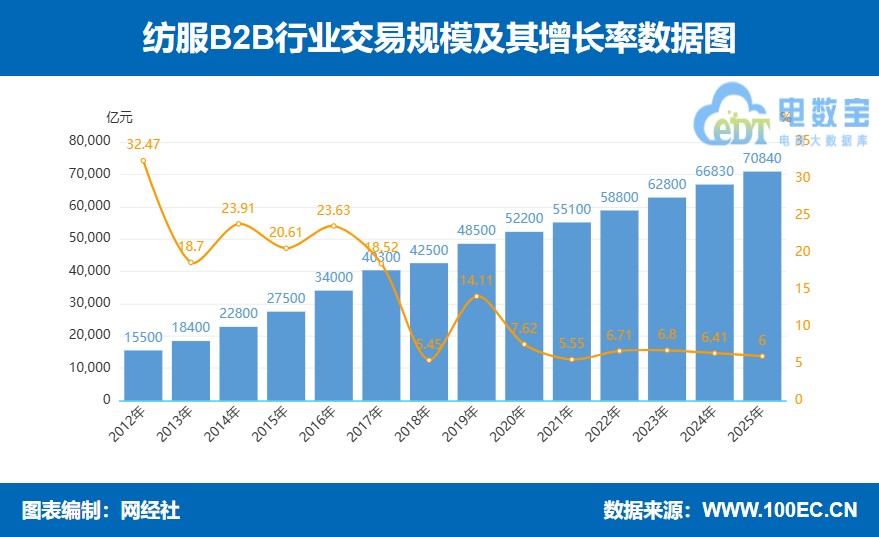

据“电数宝”数据显示,2025年中国纺服B2B电商市场规模70840亿元,同比增长6%。

纺织服装B2B电商已成为中国产业互联网的重要组成部分。这一体量远超消费端电商(如服装类零售额),反映出B2B交易在原材料(如纱线、面料)、辅料、成衣批发等环节的数字化渗透已相当深入。对比中国纺织服装行业全产业链约15-20万亿的总交易额(含内销与出口),B2B电商的渗透率已接近35%-45%,说明线上采购与分销已成为行业主流模式。

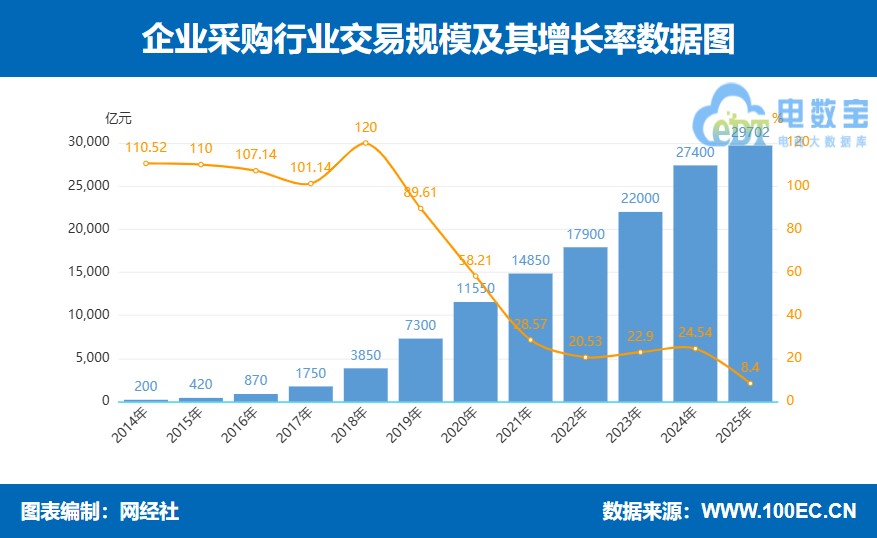

据“电数宝”数据显示,2025年中国企业采购电商市场规模29702亿元,同比增长8.4%。

2020-2024年市场规模(增速)分别为 11550亿元(58.21%)、14850亿元(28.57%)、17900亿元(20.53%)、22000亿元(22.9%)、27400亿元(24.54%)。

从2020年至2025年,中国企业采购电商市场规模持续扩大,但增速呈现明显放缓趋势。市场已从爆发式增长过渡到成熟期,基数增大导致增速自然放缓,2025年可能还受到宏观经济、企业采购需求趋稳或渗透率见顶等因素影响。未来市场或进入低增速、重质量的存量竞争阶段。

该榜单经过网经社电子商务研究中心根据电商大数据库“电数宝”(DATA.100EC.CN)收录的企业数据,包括平台规模、营收、利润、投融资(估值)、月活、评级等硬性指标以及行业影响力、口碑等软性指标综合评估而成。

该榜单经过网经社电子商务研究中心根据电商大数据库“电数宝”(DATA.100EC.CN)收录的企业数据,包括平台规模、营收、利润、投融资(估值)、月活、评级等硬性指标以及行业影响力、口碑等软性指标综合评估而成。

2025年产业电商“千里马”为7家,总值达159.7亿元。与2024年相比,数量下降2家,总值下降21.2%。

7家“千里马”分别为:捷配、快准车服、快塑网、西域网、工品一号、一手、领猫。

其中,农业B2B数字农业服务企业一亩田已于2025年8月19日在美国纳斯达克上市;云汉芯城于9月30日正式在深交所创业板挂牌交易。

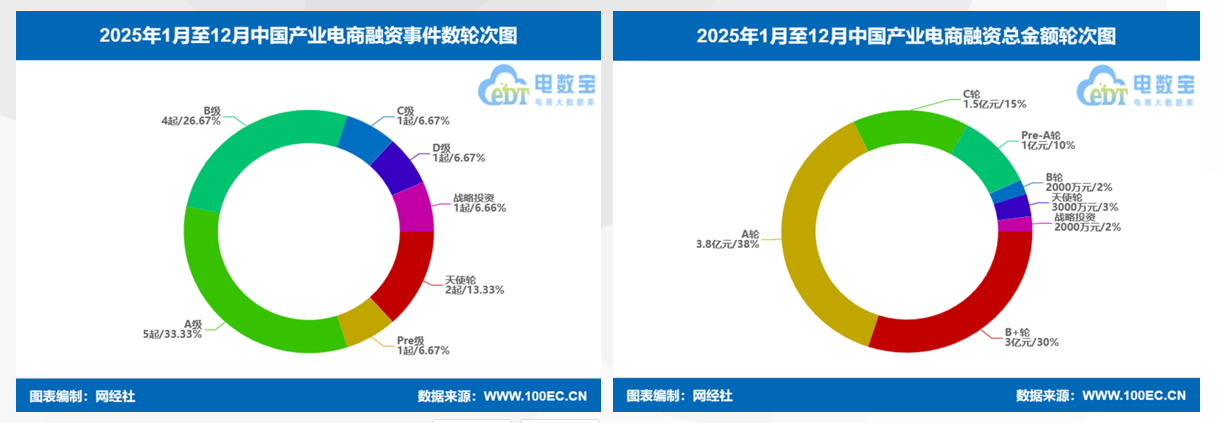

据“电数宝”监测数据显示,2025年产业电商融资总额约10亿元人民币,同比2024年同期6.7亿元人民币增长49.25%。

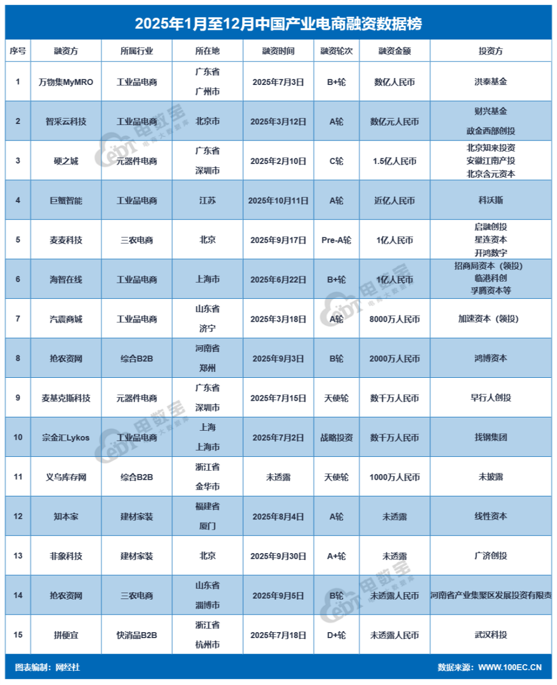

此外,2020-2024年产业电商融资金额分别为:149亿元、288亿元、99.8亿元、60.5亿元、6.7亿元。

2025年产业电商融资呈现“数量续降、总额反弹”的结构性分化特征。市场并未全面回暖,但资本正在用更大手笔押注少数幸存者。这种“去泡沫、重质量”的转变,可能标志着产业电商从野蛮生长进入精细化竞争阶段。

“电数宝”监测数据显示,2025年产业电商融资数15起,同比2024年同期18起下降20%。

此外,2020-2024年产业电商融资数量分别为:120起、137起、75起、40起、18起。

产业电商融资已从“风口期”进入“冰点期”,2025年若维持当前节奏,将成为近六年来最低点。市场亟需新的增长逻辑(如AI赋能、跨境供应链整合)来重获资本关注。

报告下载

报告下载